|

사례1. 2008년 12월 12일 국내 최대 벌크 해운선사인 ‘STX팬오션’이 액면병합을 통해 주당 액면가가 100원에서 1000원으로 올려 재상장했다. 주식 수는 20억5857만주에서 2억585만주로 바뀌게 됐다. 재상장 직후 시장에서는 과도한 주식유통의 문제점이 해소될 것이란 기대감이 작용하며 주가가 상한가를 기록했다.

사례2. 2011년 3월 8일 코스닥 상장사 ‘게임하이’가 액면가 100원짜리 주식을 500원으로 병합하기로 결정했다. 액면병합에 따라 발행주식총수는 1억6536만주에서 3307만주로 줄어들었다. 반면 액면병합을 결정한 당일 주가가 2745원이었는데 병합 후로 1만3850원으로 올라갔다.

주식 시장에서 기업이 하는 모든 일은 주가를 끌어올리기 위한 것이다. 특히 액면분할은 주식 수를 늘려 유동성을 높이고 단가를 낮춰 주식을 싸 보이게 하는 효과가 있어 해당 주식의 수요를 늘리고, 주가를 제고할 수 있다. 하지만 시장에서는 정반대인 액면 병합도 이뤄진다. 액면분할이 주가를 끌어올리는 효과가 있다면, 기업들이 액면병합을 하는 이유는 무엇일까?

액면병합, 주가 올릴까

액면병합이란 여러 개의 주식을 한 개로 합쳐 주식을 다시 발행하는 일이다. 주식 수를 줄이고 단가를 높이기 위해 이뤄진다. 여기서 말하는 액면가란 주식회사가 주식을 처음 발행할 때 주권 액면에 적는 금액이다. 액면가 1000원인 주식 다섯 주를 한 주로 합치는 액면병합을 단행하면 새로 발행되는 주식의 액면가는 5배인 5000원이 되는 반면, 발행 주식 수는 5분의 1로 줄어든다. 액면병합 뒤 주식을 재상장할 때 시초가도 액면가가 높아진 비율, 즉 5배만큼 높아진다. 액면병합을 하면 발행 주식 수가 줄고, 주당 가격이 올라가는 변화가 있지만 주식 발행액이나 자본금 규모에는 아무런 변화가 없다. 당연히 주주의 기존 지분율이나 지위에도 아무런 변함이 없다. | |

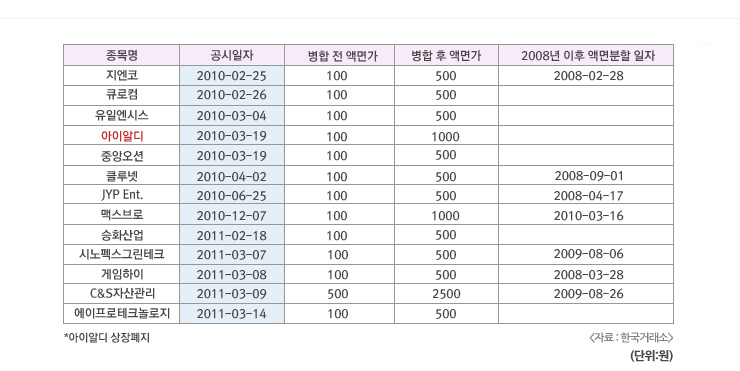

액면병합 종목현황(2011년 4월 15일 현재)

|

아무 것도 바뀌는 게 없다면 기업들이 액면 병합을 하는 이유는 무엇일까? 주식 수나 가격이 움직이는 방향은 액면분할과 정반대지만, 액면병합도 액면분할처럼 주가에 호재로 작용할 수 있다. 액면병합을 통해 '싼 주식'이라는 이미지를 벗어나 '명품주'로 거듭나는 경우다. 주가가 싸고 유통물량이 많으면 아무래도 투자자들이 비싸고 유통 물량이 적은 주식에 비해 매매를 쉽게 생각한다. 매매에 따른 부담이 적기 때문이다. STX팬오션은 액면병합 이전에는 과도한 거래량으로 한동안 몸살을 앓았다. 매매가 쉽다는 인식이 강해지면 초 단타매매(데이트레이딩)의 표적이 되기 쉽고, 결국 '싼 주식' 이미지가 강해져 기관 투자자나 외국인 등으로부터 외면 받게 돼 주가 상승이 더욱 어려워진다. 또한 데이트레이더들이 사고 팔고를 거듭하면 주가의 변동성이 극심해지는 점도 안정적인 주가 상승 기조를 이끌기 어려운 부분이다.

국내 증시에서 액면병합을 처음 실시한 기업은 코스닥 시장의 반도체 장비업체인 유일반도체다. 1999년 5월 액면가를 5000원에서 100원으로 파격적으로 낮춰 눈길을 끌었던 이 회사는 1년여 만인 2000년 8월 21일 액면가를 다시 500원으로 병합한다고 밝혔다. 유통 물량이 너무 많아 데이트레이딩의 표적이 되는 바람에 주가가 올라갈 만하면 팔자 물량이 쏟아지기 때문이라고 사측은 해명했다. 당시 주가가 400원에 불과해 싸구려로 보이는 데다 기관들도 잘 사지 않는다는 회사측 설명은 액면병합의 동기를 잘 설명해준다. 2010년 9월 액면병합 직전 제이튠엔터테인먼트는 호가단위 5원마다 주가 등락률이 2.17%나 바뀌기도 했다. 또한 2011년 3월 8일 액면병합을 단행한 게임하이의 경우에도 최대주주가 넥슨으로 바뀌면서 기업 이미지를 좋게 하려는 의도가 실렸다.

대개 주가가 상승하는 강세장에서는 기업들이 단가가 비싸고 유통 물량이 적은 종목에 대해 액면분할을 실시하고, 약세장에서는 단가가 비싸고 물량이 넘치는 종목에 대해 액면병합을 실시하는 경우가 많다.

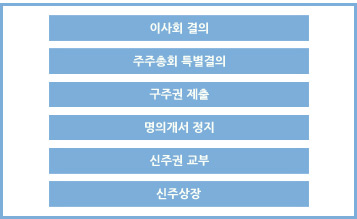

액면병합 절차는 | |

액면병합 절차 | |

|

|

액면병합은 기본적으로 이사회 결의, 주주총회 특별결의, 구주권 제출, 명의개서정지, 신주권 교부, 신주 상장'의 절차를 거친다. 상장기업이 액면병합을 하려면 이사회와 주주총회의 결의를 거쳐야 한다. 먼저 이사회 결의를 거친 다음 액면병합을 한다는 사실과 일정을 공시하고, 주주총회에서 승인 결의를 받은 다음 정관을 개정해야 한다. 정관 개정 뒤에는 주권의 명의를 바꾸는 명의개서를 정지하고 구주권 제출기한을 정해 기존 주식을 회수한다. 기존 주주들에게는 액면이 병합된 새 주식을 교부하고 재상장한다. 이 때 구주권 제출기한이 마감되기 직전 거래일부터 새 주권 상장일 까지는 주식 매매 거래를 정지한다. 이 과정에서 액면병합은 주식 거래 정지 기간이 액면분할에 비해 상대적으로 길다는 점에 유의해야 한다. 액면분할의 경우 보름 내외인 반면, 액면병합은 한 달에 가깝다. | |

|

게임하이의 경우 구주권제출 기간(4월 1일~5월 2일) 중인 4월 29일부터 신주 상장 예정 직전일인 5월 24일까지 약 한달 가까이 거래가 정지되었다. 액면병합은 액면분할에 비해 2배 이상 정지 기간이 길어 그만큼 기간 위험도 높아진다. 이는 병합할 수 없는 단수주를 처리하는 데 시간이 걸리기 때문이다. 주식수가 늘어나는 액면분할과 액면병합으로 인한 1주 미만의 주식이 발생해 그 주식의 지주는 이전만큼의 권리를 잃게 되는 경우도 불가피하다. 예를 들어 5대 1 액면병합이 이뤄질 경우 103주를 가진 주주는 신주 20주를 받을 수 있지만 나머지 3주는 처리할 방법이 없다. 이 때문에 단수주에 대한 신주식은 이를 일괄 경매하거나 또는 법원의 허가를 얻어 임의 매각해 그 대금을 주주에게 교부한다.

양지가 있으면 음지도 있다

세상만사가 그렇듯 액면병합을 한다고 주가에 긍정적인 효과만 미치는 것은 아니다. 액면병합이 유행했던 2000년대 초반에는 병합 가능성이 언급되기만 해도 주가가 급등하곤 했다. 하지만 이 같은 '약발'은 단기에 그치는 경우가 많다. 일부에서는 액면병합을 실시할 경우 주가가 액면병합 실시 이전 주가로 돌아가려는 경향이 있어 주가가 오히려 하락하기도 한다. 2011년 3월 8일 주식병합을 결정했던 게임하이의 경우 다음날인 9일 오전 한때 강세를 기록했지만 종가 기준으로는 1.62% 하락했다. 감자 후 주가 하락을 막기 위해 액면병합을 동원하는 경우도 있다. 감자 후 주식이 재상장될 경우 감자 비율의 역수만큼 주가를 높여서 거래가 개시되지만 다시 본래 가격으로 회귀하는 경향이 있다. 이때 주식 자체를 병합함으로써 주가 수준을 유지하려는 경우다.

미국 나스닥 시장에서는 상장 폐지를 피하기 위한 방편으로 액면병합이 이용된다. 나스닥 소형주시장에서 거래되기 위해선 해당 기업의 주가가 적어도 1달러 이상은 돼야 한다. IT 거품이 꺼지던 지난 2002년 샌프란시스코의 이발브소프트웨어는 40대1의 이례적인 비율로 주식 액면병합을 단행해 투자자들의 눈살을 찌푸리게 하기도 했다.

주식 투자자 입장에서 보면 특히 액면가를 자주 바꾸는 기업은 경계할 필요가 있다. 액면가 변경 자체가 기업 재무구조의 근본적인 변화를 가져다 주는 것은 아니기 때문이다. 액면가를 수시로 낮췄다 높였다 반복하면서 지나치게 시류를 뒤좇는 '박쥐족'은 주의해야 한다 | |